编辑:jiayuan 2017-08-07 11:34:46 来源于:网易科技频道

此前有媒体报道称,中国人民银行(央行)近日下发文件明确要求,所有的网络支付业务在2018年6月30日前都要迁移至网联平台处理!对此,有业内人士表示,第三方支付领域中的各个巨头在实际表态上都比较支持央行的这一举措,但该时间点要早于人们的预期。

一个时代的终结,也是一个时代的开始

首先,大家可能不大清楚,什么是:网联。

解释一下,“网联”的全称是“非银行支付机构网络支付清算平台”,指要为支付宝、财付通这类非银行的第三方支付机构搭建一个共有的转接清算平台,受央行监管。

那么问题来了,央行为什么要搞网联。我们拿支付宝当例子解释一下。

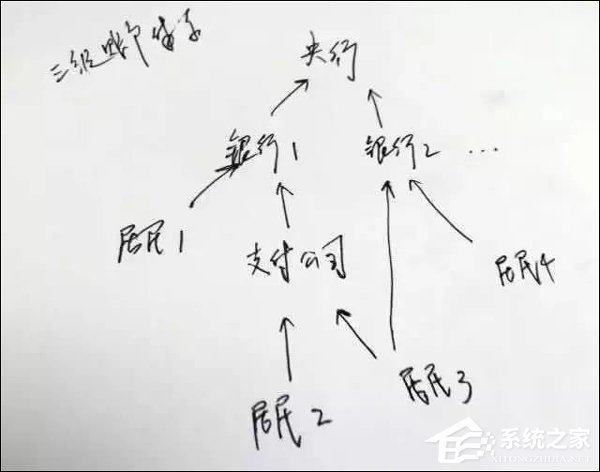

2004年,支付宝成立。支付宝不是第一家第三方支付公司,但用户可以在支付宝开立账户,里面可以存钱。

根据监管要求,这些钱受到高度监管,支付宝要把它存管到银行。

于是,用户在支付公司开立虚拟账户。用于互联网小额支付,让大家快乐地网购,带来很大便利,起初并无大的问题。大致的结构如下:

后来,支付宝跟很多银行建立合作关系,在各行开有账户。于是,它就具备了跨行清算的功能。

比如,我用支付宝做一次跨行转账,从中行向收款人(可以是自己)的农行汇款。那么,只要从我的中行卡转到支付宝开在中行的账户,然后支付宝再把它存在农行的钱,汇至收款人的农行账户上。以此,支付宝用两笔同行转账,“模拟”了一次跨行汇款(下图虚线部分),用不着央行的清算账户。

我们把这种“清算”模式称为“反接”,即支付公司在无数个银行开设有账户(伞形),就能够实现跨行清算。准确地讲,这根本就不是真正意义的清算,而是绕开了清算。央行主办和主管的多个清算体系,在这一模式下,都不再被需要。

银联领导将其称为“过顶传球”(OTT,Over The Top),刘慈欣在《三体》里则称之为“降维攻击”,总之是指一种全新的方法,不用正面对撞,就完胜了……

但是,反接模式下,会有些新的问题。比如,这本质上是一笔汇款人从中行卡向收款人的农行卡汇款的行为,但是,只要做些技术处理,就可以使银行、央行完全看不出来这一业务本质。银行和央行所看到的,只是两笔同行转账业务,类似于从支付宝账户提现,或向支付宝账户充值,银行和央行根本无从辨别,这是一笔跨行汇款。这大大提升了反洗钱等监管的难度,也加大了央行掌握资金流动性的难度。

总之,“反接”模式绕开了央行的清算系统,使银行、央行无法掌握具体交易信息,无法掌握准确的资金流向,给反洗钱、金融监管、货币政策调节、金融数据分析等央行的各项金融工作带来很大困难。

不仅如此,这一模式也被不法分子利用,成为洗钱、套现获利、盗取资金的温床。

虽然此前央行一直在加大对第三方支付公司的监管,但这种反接清算模式一直屡禁不绝。由于支付公司的使用场景主要集中在互联网支付、手机互联网支付等小额领域,潜在风险并不可怕。但随着支付公司开始进军线下支付(O2O)市场,虚拟账户的使用场景大幅扩大,风险问题渐渐地不能回避了。

央妈最终祭出网联大杀器,杜绝反接模式的时刻,央妈的最终目标,是把清算系统牢牢掌握在自己手中,以便履行她的各项金融职责。

网联清算有限公司长什么样子?

近日,网联的股东明细终于面世。

8月2日,包括中国人民银行清算总中心、财付通、支付宝、银联商务等在内的45家机构和公司签署的《网联清算有限公司设立协议书》被曝光。网联注册资本为人民币20亿元整,协议各方均以货币出资,出资额分3期缴纳,出资比例分别为50%、30%和20%。

股东方的明确和组织架构的正式落地让网联成为线上清算中心的设想真正成为了一个定局。

和此前版本不同的是,支付宝、财付通两大市场巨头在此间并非占据主导地位,包括央行清算总中心、上海清算所、黄金交易所等在内的央行下属7家单位共同出资7.6亿占股比例达到37%,央行系成为当之无愧的第一大股东,备受业内关注的支付宝和财付通分别持股9.61%。

尴尬的银联

网联的出现,相当于央行给银联生了一个弟弟。

网联的功能和银联非常相像。

2002年,为解决全国银行卡联网通用的问题,央行牵头成立了中国银联,全国银行卡信息交换总中心和上海、广州、深圳等18个城市有当地的“金卡”中心全部划归中国银联运营。

据经济观察报报道,接近央行人士坦言,网联的筹建其实也有着重复投入的顾虑。“然而,且不论支付宝和银联的恩怨纠葛,从眼下的竞争态势而言,支付宝已经在实际意义上承担了最大的线上支付清算功能。从交易笔数来看支付宝已经超过了银联,让支付宝接入银联系统的想法不是没有动议过,但是支付宝基本不可能接受。”

上述接近央行人士表示,“某种程度上来讲,银联也希望承接第三方支付和银行之间的转接工作。但银联一直作为央行的‘亲生子’饱受诟病,与支付宝这样的行业巨头又存在比较深的纠葛,相关工作很难推进。支付清算协会是中立机构,由它来牵头再组一个机构,合情合理。”

对比中国银联设立之初,银联筹建的时候是由央行牵头设立了银联筹委会等部门负责相关工作,最终88家银行共同发起设立,各家金融机构无论规模大小在最后形成的股权架构中股权比例都十分接近。

网联的横空出世,对于曾经清算市场的唯一的参与者银联而言,都是值得警惕的对手。

各方影响如何?

(1)用户:网联的设立,不会改变用户对第三方支付服务的使用方法。若系统设计得当,性能良好,则也不会影响用户体验。

(2)支付公司:后台清算体系变更,但不影响业务,也不影响沉淀资金(虚拟账户余额),而对银行的议价地位下降。央行能够更加高效地监测支付公司的业务,及时遏制违规行为,有望使整体行业更加规范有序。借助清理整顿互金的时机,某些业务不规范的害群之马可能会被加速清理,行业气象为之一新。

(3)银行:在原来的交易模式下,遗失了用户的交易信息,不利于数据的二次应用和开发。现在交易信息可由网联获取,但银行能不能与网联合作得到数据,尚不得而知。由于网联由央行主管,这种可能性是存在的。若此,则支付公司带给银行的一大心病(交易信息遗失),得到解决。

(4)银联:意味着长久以来想把银行卡网上交易的清算也收归旗下的努力,宣告失败……当然,这也意味着,网联的网上交易与银联在银行卡线下交易的跨行转接,并无重叠,形成了划江而治格局。银联的心情,可能与最近父母刚生二胎的长子那样……

(5)央妈:则如前所述,力推正接模式,以便履行其各项金融工作。

据了解,此前以支付宝、财付通为代表的第三方支付机构通常都会选择绕开银联并形成了“直连银行”模式,但这也导致了银行、央行无法掌握具体交易信息和准确的资金流向!而央行此举或许正是为了避免此类事件的再度重演。

发表评论

共0条

评论就这些咯,让大家也知道你的独特见解

立即评论以上留言仅代表用户个人观点,不代表系统之家立场